Avec un taux de majoration de l’impôt à 9%, les versements anticipés ont la cote. Mais dans la dernière ligne droite, mieux vaut opter pour un Tax Shelter !

Depuis la réforme de l’ISOC qui s’est matérialisée - lors de l’exercice d’imposition 2019 d’abord et 2021 ensuite - par une baisse significative du taux d’imposition des sociétés stabilisé aujourd’hui à 25%, le législateur a tenu à rééquilibrer quelque peu la donne en augmentant de façon tout aussi considérable le taux de majoration dudit impôt en cas d’absence ou d’insuffisance de versements anticipés.

Les sociétés sont donc moins taxées (on est passé en quelques années de 33,99% à 25%), à condition de payer leurs impôts de façon anticipée.

La majoration appliquée en cas de paiement tardif ou insuffisant à de quoi faire réfléchir, puisque dans le même temps elle est passée de 2,25% à …9% !

Prenons un exemple concret d’une société présentant une base imposable de 500.000€.

Sur base d’un taux d’imposition standard de 25%, elle doit s’acquitter d’un impôt annuel de 125.000€. A ce montant, il conviendra d’ajouter 11.250€ de majoration (125.000 * 9%) si la société n’a fait aucun versement d’impôts anticipé durant l’année où les bénéfices ont été engrangés.

L’impôt annuel atteint dans pareil cas 136.250€, soit 27,25%.

Dernière modification le : 06.11.2024

Face à cette situation, les comptables sont de plus en plus attentifs à conseiller à leurs clients d’effectuer des versements anticipés. Ceux-ci peuvent par ailleurs faire l’objet d’un financement bancaire, dont les intérêts sont déductibles fiscalement.

Toutefois, lorsque l’entreprise se retrouve en insuffisance de versements anticipés au dernier trimestre de son année fiscale, le rendement de chaque euro versé est inférieur à celui de l’amende (6% de bonification vs 9% de majoration).

Chaque euro versé dans un VA4 permet donc une diminution de la note d’impôts mais uniquement via une diminution de l’amende, à concurrence de 6% du montant versé.

Dernière modification le : 06.11.2024

Le choix se pose alors très souvent d’utiliser la somme prévue pour le VA4 pour l’investir dans un Tax Shelter.

Cette alternative offre actuellement un rendement nettement plus avantageux d’environ 24% !

En effet, le montant investi en Tax Shelter en lieu et place du VA4 permet de diminuer la base imposable de l’entreprise et donc également le montant de la majoration liée à l’absence ou insuffisance de versements anticipés, et ce à concurrence de 9,47% , soit 3,47% de mieux que le VA4.

Ajoutez à cela le rendement de 14,43% du Tax Shelter et l’on atteint 23,90% !

Dernière modification le : 06.11.2024

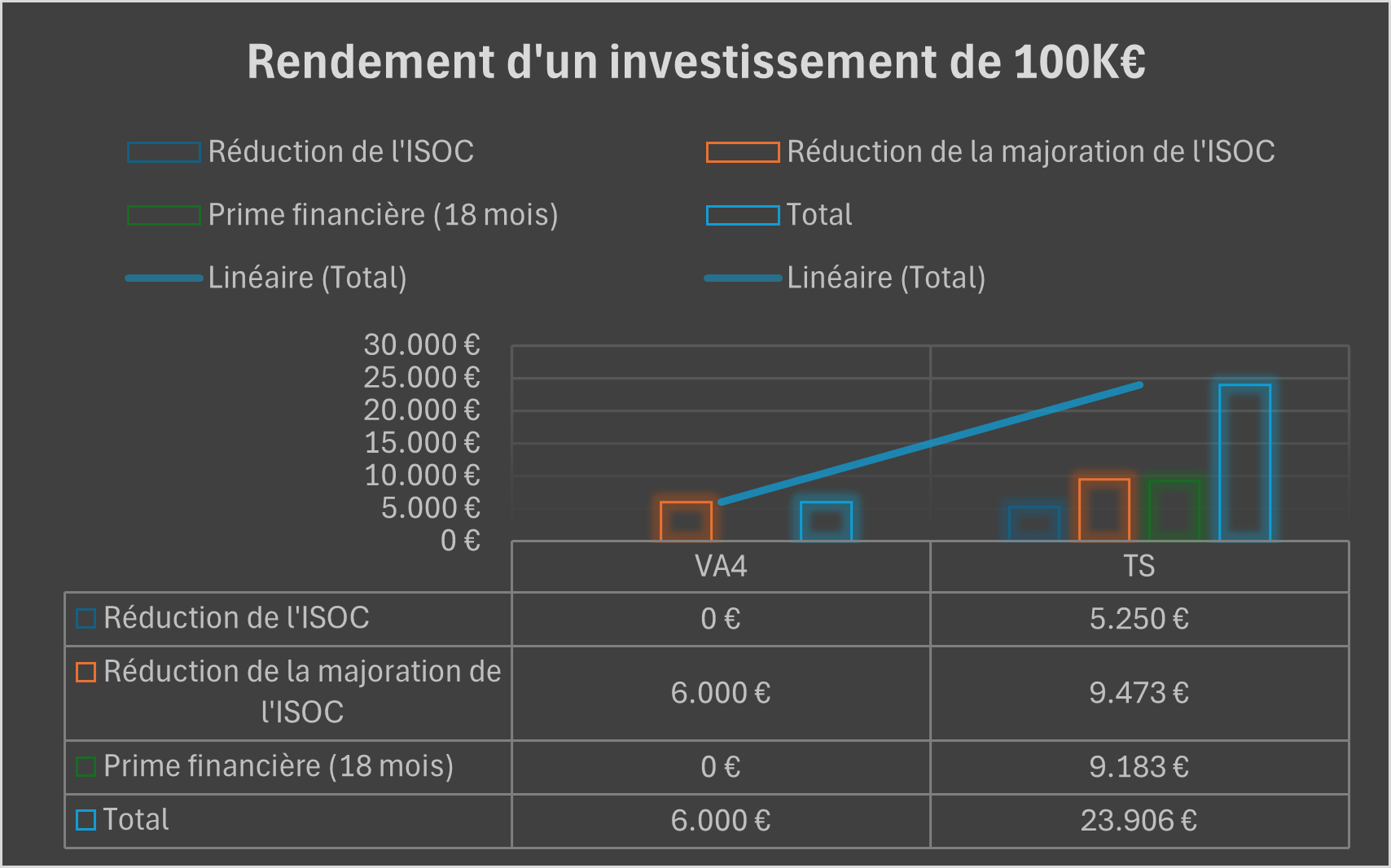

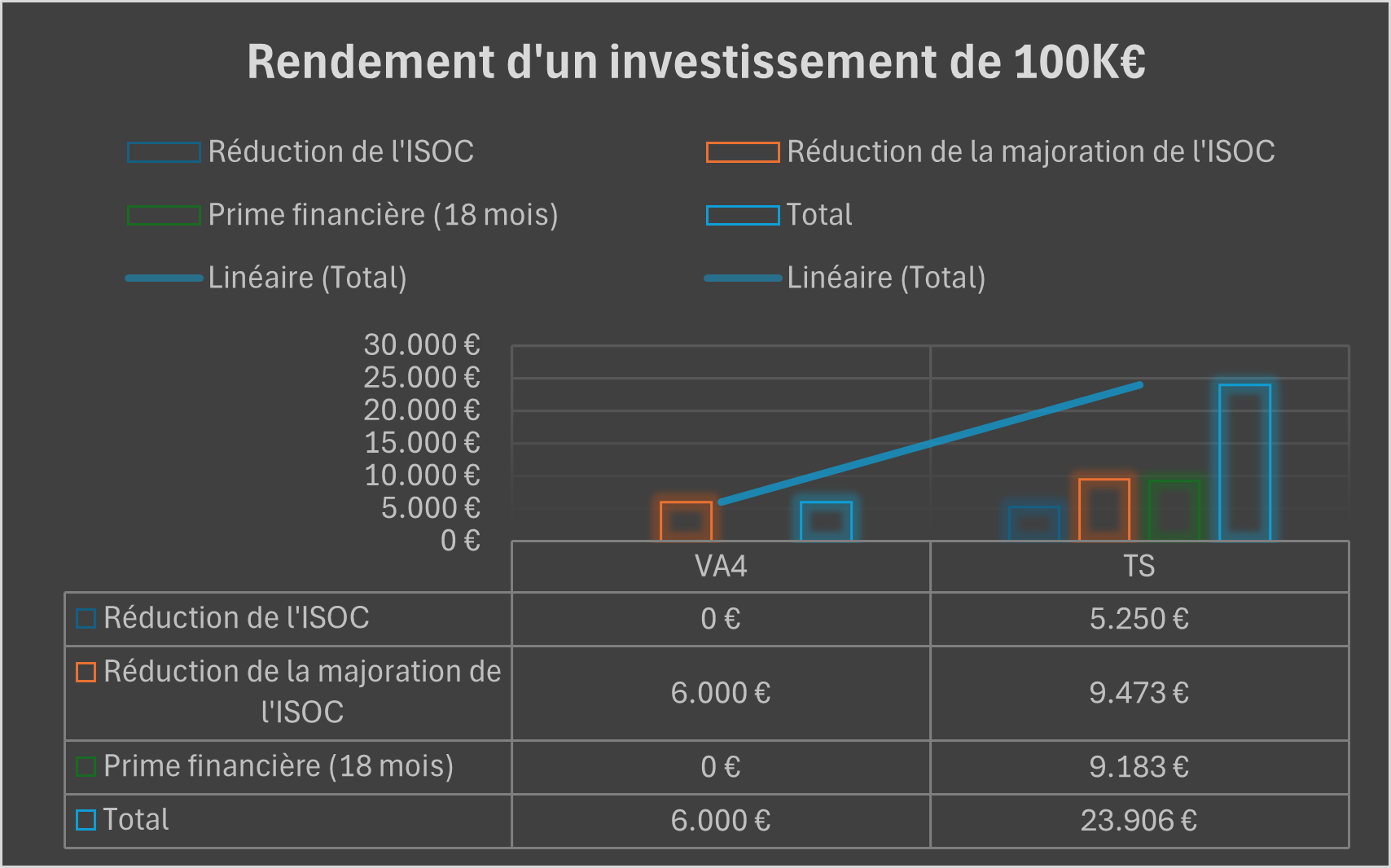

Prenons l’exemple d’une entreprise qui envisage un VA4 de 100.000€ en décembre, en vue d’atténuer l’effet négatif de la majoration. L’objectif sera atteint, à concurrence d’une diminution de 6.000€ (6%) de l’amende.

Si la même société investit cette somme de 100.000€ dans un Tax Shelter, elle s’octroie un gain net de 23.905,5€ composé comme suit:

Dernière modification le : 06.11.2024

On le constate aisément. Le rendement net du Tax Shelter pour l’investisseur, à cette période de l’année, est 4 fois plus élevé que celui du VA4 !

Dernière modification le : 06.11.2024

En plus de cela, l’autre grand avantage du Tax Shelter est qu’il autorise un décaissement jusque maximum 3 mois après la date de signature de la convention-cadre d’investissement.

En pratique, les investisseurs qui signent leur engagement Tax Shelter fin décembre on jusqu’à fin mars pour faire le paiement.

Ils gagnent donc ce précieux délai par rapport au VA4 dont le versement doit être fait au plus tard le 20 décembre.

Dernière modification le : 06.11.2024