Jusqu'à 24% de gain global net en cas d'insuffisance de versements anticipés.

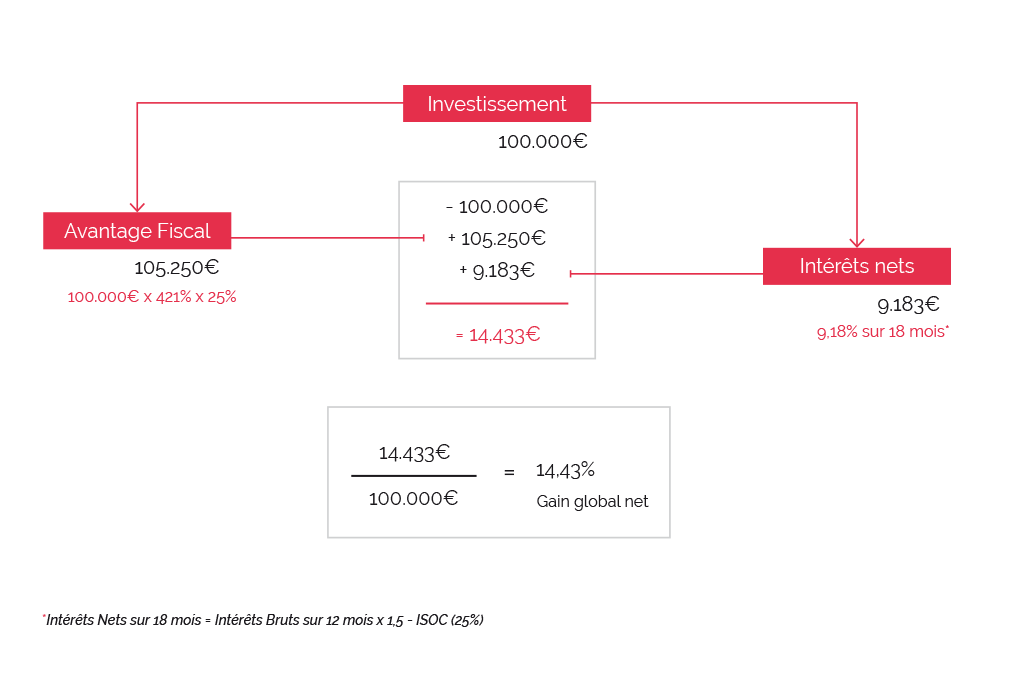

La notion de gain global net est au coeur des motivations d'un investissement Tax Shelter.

Si l'on se place du point de vue de l'investisseur, il s'agit même de la principale raison d'opter pour cette mesure d'allégement de l'impôt des sociétés.

Le gain global net, exprimé en pourcentage du montant investi par l'investisseur, équivaut au bénéfice net réalisé par l'investisseur en comparaison d'une situation où il aurait simplement procédé au paiement de ses impôts.

Traditionnellement, on distingue deux composantes principales:

La somme des deux forme le gain global brut.

Pour connaître le gain global net, il reste à retrancher du rendement financier le montant qui sera prélevé par l'Etat sous forme d'impôt des sociétés.

Actuellement, le gain global net d'un investissement Tax Shelter est de 14,43%.

Dernière modification le : 20.09.2024

Le rendement fiscal d'une opération Tax Shelter revient à l'investisseur sous forme d'une diminution de son impôt.

Considérons une société taxée au taux normal de 25%.

Si elle réalise un bénéfice avant impôt de 1.000.000€, elle devra verser 250.000€ d'impôts à l'Etat.

Si elle choisit de faire un Tax Shelter de 100.000€, elle va pouvoir immuniser fiscalement 421.000€. En effet, le taux d'immunisation du Tax Shelter, depuis l'exercice d'imposition 2021, s'élève à 421%.

Donc, sa base taxable après Tax Shelter sera diminuée à 1.000.000 - 421.000 = 579.000€.

Calculons l'impôt des sociétés sur ce nouveau montant: 579.000 x 25% = 144.750€.

Ajoutons à présent à cet impôt le montant de l'investissement Tax Shelter payé au producteur du film: 144.750 + 100.000 = 244.750€.

Le rendement fiscal de l'opération Tax Shelter est égal à 250.000 - 244.750 = 5.250€.

Grâce à l'opération Tax Shelter, l'investisseur réalise un gain fiscal de 5.250€, soit 5,25% de son investissement.

Dernière modification le : 20.09.2024

La législation Tax Shelter (article 194ter et suivants du CIR92) prévoit la possibilité pour le producteur de compléter le rendement fiscal par le paiement, sous conditions, d'un rendement financier complémentaire.

Il ne s'agit pas d'une obligation pour le producteur, mais bien d'une possibilité qui lui est offerte d'augmenter ainsi l'attrait du Tax Shelter pour les investisseurs.

Tous les intermédiaires actifs sur le marché pratiquent aujourd'hui une politique identique, qui consiste à payer le maximum légal à l'investisseur. Il faut donc en profiter!

Concrètement, la loi impose un taux maximum qui est recalculé tous les 6 mois (1er janvier et 1er juillet) sur base du taux Euribor 12 mois du semestre précédent.

Le rendement financier commence à courir à la date du versement de l'investissement sur le compte du producteur, et jusqu'à l'obtention de l'attestation fiscale finale délivrée par le SPF Finances, avec un maximum de 18 mois.

En pratique, retenez que dans la très grande majorité des cas, le paiement du rendement financier a lieu après 18 mois et donc avant que le SPF Finances n'ait délivré l'attestation fiscale finale permettant de clôturer définitivement l'opération.

Dernière modification le : 20.09.2024

Nous abordons ici une partie très intéressante... pour les sociétés qui se retrouvent en fin d'année fiscale en situation d'insuffisance de versements anticipés.

Pour ces sociétés, le Tax Shelter est une véritable bouée de sauvetage. Pourquoi?

Le fait de ne pas payer ses impôts anticipativement a un coût. Les entreprises doivent payer une amende qui s'élèvera, suite à un nouveau relèvement du taux, à 9% de l'impôt dû à partir de l'exercice d'imposition 2025.

Le Tax Shelter, puisqu'il diminue la base imposable, réduit également le montant de l'amende.

Il est donc très avantageux pour les entreprises d'envisager un Tax Shelter si elles réalisent en fin d'exercice fiscal qu'elles vont être soumises à une majoration de leur impôt.

Le gain global net d'une opération Tax Shelter pour une société en situation d'insuffisance de versements anticipés peut atteindre 24%!

|

|

V.A.I. Trimestre 1 |

V.A.I. Trimestre 2 |

V.A.I. Trimestre 3 |

V.A.I. Trimestre 4 |

|

2018 - Bonifications |

3% |

2,5% |

2% |

1,5% |

|

2018 - Majoration |

2.25% |

|||

|

2024 - Bonifications |

9% |

7,5% |

6% |

4,5% |

|

2024 - Majoration |

6.75% |

|||

|

2025 - Bonifications |

12% |

10% |

8% |

6% |

|

2025 - Majoration |

9% |

|||

Dernière modification le : 20.09.2024

Bien sûr, ces rendements partent d'un principe élémentaire: les sociétés doivent avoir des bénéfices taxés à un taux suffisamment élevé pour que le mécanisme soit générateur d'un gain pour l'investisseur.

Ainsi les sociétés taxées au taux réduit (20%) n'ont aucun intérêt à réaliser une opération Tax Shelter si leur base imposable ne dépasse pas 100.000€.

La première tranche de 100.000€ de bénéfices est en effet taxée, pour ces sociétés, à un taux de 20% qui rend l'opération Tax Shelter déficitaire.

Un point à surveiller donc pour les petites sociétés.

Dernière modification le : 20.09.2024