Tot 24% van de globale nettowinst in geval van onvoldoende voorafbetalingen.

Het begrip globale nettowinst staat centraal in de hele argumentatie voor een Tax Shelter-investering.

Voor wie zich in het standpunt van de investeerder verplaatst, is dit zelfs de belangrijkste reden om te opteren voor deze maatregel om de vennootschapsbelasting te drukken.

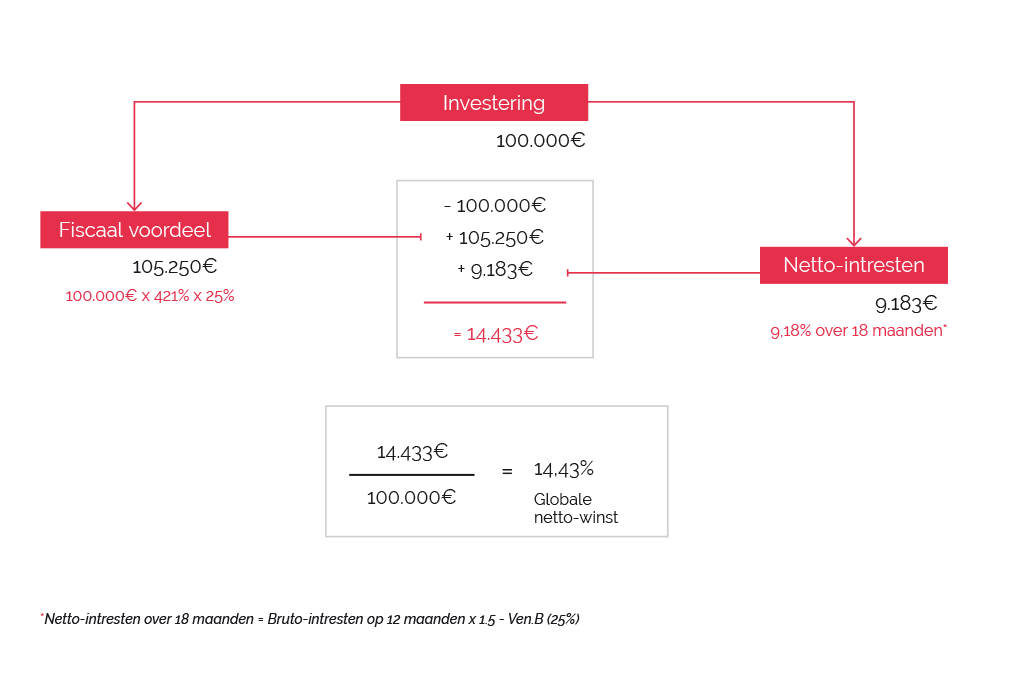

De globale nettowinst, uitgedrukt als een percentage van het door de investeerder belegde bedrag, is gelijk aan het nettovoordeel dat de investeerder realiseert in vergelijking met de situatie waarin hij gewoon de verschuldigde belastingen betaald zou hebben.

Traditioneel worden twee hoofdcomponenten onderscheiden:

De opstelsom van beide levert de globale brutowinst op.

Om de globale nettowinst te berekenen, moet van het financiële rendement nog het bedrag afgetrokken worden dat de Staat zal afhouden onder de vorm van vennootschapsbelasting.

Momenteel bedraagt de globale nettowinst van een Tax Shelter-investering 14,43%.

Laatste wijziging : 20.09.2024

Het fiscale rendement van een Tax Shelter-verrichting realiseert de investeerder onder de vorm van een lager belastingbedrag.

Bekijken we het voorbeeld van een vennootschap die aan de normale aanslagvoet van 25% wordt belast.

Als die een winst van 1 miljoen vóór belastingen boekt zal hij aan de Staat € 250.000 aan belastingen moeten betalen.

Als hij opteert voor een Tax Shelter-belegging van € 100.000 zal een bedrag van € 421.000 fiscaal worden vrijgesteld. Het vrijstellingspercentage van de Tax Shelter, vanaf aanslagjaar 2021 bedraagt immers 421%.

Zijn belastbare basis, na Tax Shelter, zal dus verminderd zijn tot 1.000.000 - 421.000 = 579.000 euro.

We berekenen nu de vennootschapsbelasting op dat nieuwe bedrag: 579.000 x 25% = € 144.750.

En bij die belastingen tellen we nu het bedrag van de Tax Shelter-investering die aan de producent van de film wordt betaald: 144.750 + 100.000 = € 244.750.

Het fiscale rendement van de Tax Shelter-operatie is gelijk aan 250.000 - 244.750 = € 5.250.

Dankzij de Tax Shelter heeft de investeerder een fiscale winst gerealiseerd van € 5.250, of omgerekend 5,25% van zijn de investering.

Laatste wijziging : 20.09.2024

De Tax Shelter-wetgeving (artikel 194ter en volgende van het WIB92) voorziet in de mogelijkheid voor de producent om het fiscale rendement aan te vullen met de betaling, onder bepaalde voorwaarden, van een aanvullend financieel rendement.

Het gaat hier niet om een verplichting voor de producent, maar louter om een mogelijkheid die hem wordt aangereikt om de Tax Shelter nog aantrekkelijker te maken voor beleggers.

Alle tussenpersonen die op de markt actief zijn hanteren momenteel hetzelfde beleid, dat eruit bestaat de investeerder het wettelijke maximum uit te betalen. Daar kan men dus maar het beste gebruik van maken!

Concreet legt de wet een maximumpercentage op dat om de zes maanden (1 januari en 1 juli) berekend wordt op basis van de Euribor 12 maanden van het voorbije halfjaar.

Het financiële rendement loopt vanaf de datum van de overschrijving van de investering op de rekening van de producent en tot het verkrijgen van het definitieve fiscaal attest dat wordt afgeleverd door de FOD Financiën, met een maximum van 18 maanden.

Denk erom dat de betaling van het financiële rendement in de praktijk in 99,9% van de gevallen plaatsvindt na 18 maanden en dus vóór de FOD Financiën het definitieve fiscaal attest heeft uitgereikt waarmee de operatie definitief kan worden afgerond.

Laatste wijziging : 20.09.2024

Hier zijn we aanbeland bij een bijzonder interessant gedeelte ... voor die vennootschappen waarvan het bedrag aan voorafbetalingen aan het einde van het boekjaar onvoldoende blijkt.

Voor die vennootschappen vormt de Tax Shelter een regelrechte reddingsboei. Hoe komt dat?

Geen voorafbetalingen doen kost geld. Ondernemingen moeten in dat geval een verhoging betalen die 9% bedraagt van het verschuldigde bedrag (nieuwe verhoging voor aanslagjaar 2025).

De Tax Shelter die de belastbare basis verkleint, doet daarmee ook het bedrag van de boete dalen.

Het is voor ondernemingen dus zeer voordelig om een Tax Shelter-verrichting te overwegen, indien ze aan het einde van het boekjaar vaststellen dat ze onderworpen zullen worden aan een verhoging van hun belastingen.

De globale nettowinst van een Tax Shelter voor een vennootschap die onvoldoende voorafbetalingen verrichtte kan oplopen tot 24%!

|

|

VB kwartaal 1 |

VB kwartaal 2 |

VB kwartaal 3 |

VB kwartaal 4 |

|

2018 - Bonificaties |

3% |

2,5% |

2% |

1,5% |

|

2018 - Verhoging |

2.25% |

|||

|

2024 - Bonificaties |

9% |

7,5% |

6% |

4,5% |

|

2024 - Verhoging |

6.75% |

|||

|

2025 - Bonificaties |

12% |

10% |

8% |

6% |

|

2025 - Verhoging |

9% |

|||

Laatste wijziging : 20.09.2024

Uiteraard berusten deze vormen van rendement op het elementaire principe dat de vennootschappen een winst moeten hebben geboekt die voldoende hoog belast wordt opdat het mechanisme voordeel voor de investeerder zou opleveren.

Zo hebben vennootschappen die aan het verminderde tarief belast worden (20%) geen enkele baat bij een Tax Shelter-verrichting als hun belastbare basis niet boven de € 100.000 ligt.

De eerste schijf van € 100.000 aan winst wordt bij die vennootschappen immers belast aan 20%, hetgeen een Tax Shelter-belegging verlieslatend zou maken.

Een aandachtspunt dus voor kleine vennootschappen.

Laatste wijziging : 20.09.2024