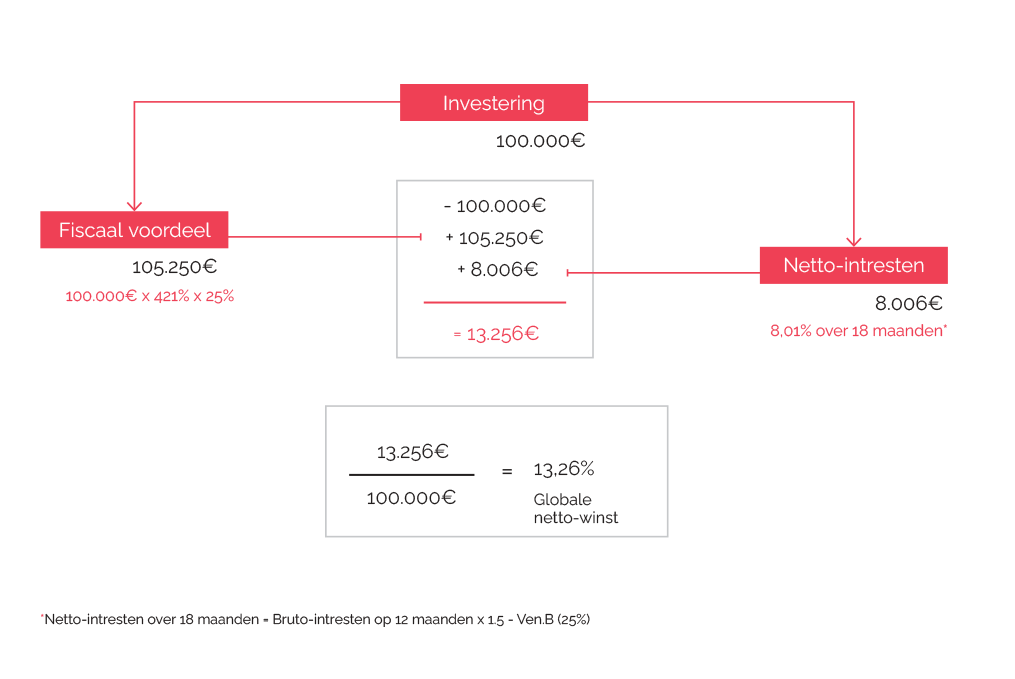

Een Tax Shelter-investering genereert een potentiële globale nettowinst van meer dan 13 % van het geïnvesteerde bedrag.

Promotionele communicatie

De belastingvermindering enerzijds en de bijkomende intrest op de investering anderzijds bieden momenteel een potentiële globale nettowinst van 13,26 % (betalingen vanaf 1 juli 2026) op het bedrag van de verrichting. Die winst is bij wet vastgelegd en aan controle onderworpen.

Voor rechtspersonen die het verminderde belastingtarief genieten kan het fiscaal rendement over de looptijd van de verrichting negatief uitpakken, tot -15,80%.

Voor bedrijven die niet genoeg vooruitbetalingen hebben gedaan, kan een investering in Tax Shelter aan het einde van het jaar een globale nettowinst opleveren van ongeveer 20%.

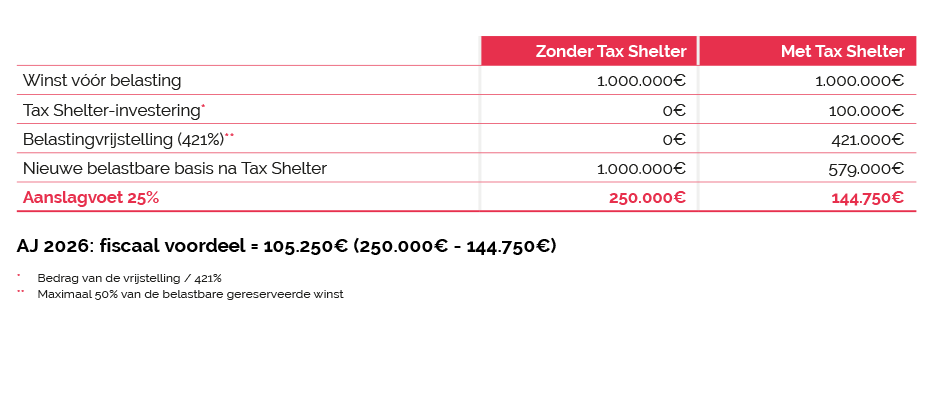

Aanslagjaar 2026

Deze simulatie van de globale nettowinst houdt rekening met een bijkomend rendement dat berekend is op de maximumduur van 18 maanden (en onderworpen aan vennootschapsbelasting tegen een tarief van 25%) en een ‘normale’ aanslagvoet van 25%.

Algemeen gesproken onthouden we dat bij een investeerder onderworpen aan een lagere dan de normale maximale aanslagvoet de globale nettowinst van de operatie negatief kan zijn, tot -15,80%. We raden investeerders hoe dan ook aan om voor elke investeringsbeslissing met hun gebruikelijke fiscaal consulent hun specifieke situatie nader te onderzoeken.

Voor het aanslagjaar 2026 komt het belastingvoordeel overeen met 105,25% van het bedrag van de Tax Shelter transactie op basis van een standaard belastingtarief van 25%. Het bedrag van de investering is voor uw bedrijf aftrekbaar tegen 421%. In ruil voor de investering in het project genereert de operatie een onmiddellijke voorlopige belastingvermindering van 105,25% van het bedrag van de investering, d.w.z. de investering x 421% x 25%. Deze belastingverlaging levert onmiddellijk een winst van 5,25% op ten opzichte van een niet-geoptimaliseerde situatie.

Het toegekende belastingvoordeel voor het jaar van de Tax Shelter-verrichting is tijdelijk. Het wordt definitief op voorwaarde dat de onderneming van de belastingadministratie haar Tax Shelter-attest gekregen heeft, gekoppeld aan het door de investeerder gekozen project. Dat attest bevestigt het feit dat de film (of het theatherwerk) wel degelijk een minimumbedrag aan productie-uitgaven in België heeft gegenereerd, binnen de termijnen die door de wet voorzien zijn. SCOPE Invest neemt het verkrijgen van dat attest voor zijn rekening en maakt het over aan de onderneming die de verrichting deed.

Naast het belastingvoordeel geniet de investeerder potentieel ook een bijkomend nettorendement* van 8,01 % voor de prefinanciering van het project waarin hij investeert. Het bedrag van het bijkomend rendement is afhankelijk van de geldende EURIBOR* op het moment van de storting en wordt berekend over een periode van maximaal 18 maanden.

* Gemiddelde EURIBOR 12 maanden van 30 juni 2026, geldig voor elke investering die betaald werd tussen 1 juli 2026 en 31 december 2026, + 450 basispunten. Netto-intresten (8,01 %) = Bruto-intresten over 18 maanden (10,67 %) – Ven.B. (25%). Het percentage wordt bij het begin van elk kalenderhalfjaar herzien en geldt dus enkel voor de investeringen die vóór 1 januari 2027 betaald werden.

De hervorming van de vennootschapsbelasting van 2017 verlaagde de Ven.B maar geen of onvoldoende voorafbetalingen worden zwaarder bestraft. Om de betaling van hun belastingen te optimaliseren hebben de vennootschappen er alle belang bij om de Tax Shelter te combineren met voorafbetalingen van hun belastingen. De goede strategie? Bij het begin van het boekjaar een schatting maken van het bedrag aan belastingen dat voor die periode verschuldigd zal zijn en een voorafbetaling van belastingen verrichten vóór het afsluiten van het eerste kwartaal (VB1), in combinatie met een investering in de Tax Shelter.

De combinatie van een geoptimaliseerde VB1 met een Tax Shelter-investering, die als tegenprestatie zelf gepaard gaat met een uitstroom van kasmiddelen, biedt de mogelijkheid om het bedrag van de geoptimaliseerde VB1 met ongeveer 42 % (van 75 naar 43,4 %) te verlagen, vertrekkende van het principe dat de Tax Shelter de belastbare basis en dus het verschuldigde belastingbedrag verlaagt.

De onderneming kan haar belastingvoordeel genieten (te voorlopigen titel) vanaf het jaar van de ondertekening van de raamovereenkomst die de Tax Shelter-verrichting officieel maakt. Ze drukt immers haar voorafbetalingen van het jaar van de verrichting, rekening houdende met het toegekende belastingvoordeel.

Als ze al voorafbetalingen gedaan had op het moment van haar beslissing, kan ze terugbetaling vragen van het gestorte belastingoverschot of het belastingoverschot overdragen naar de voorafbetalingen van het volgende boekjaar.

Als ze al onvoldoende voorafbetalingen gedaan heeft voor het afgelopen boekjaar zal het dankzij de Tax Shelter-verrichting (te voorlopigen titel) toegekende belastingvoordeel het mogelijk maken om een gedeelte van de verhoging bij onvoldoende voorafbetalingen te vermijden. Deze situatie maakt het in bepaalde gevallen mogelijk om de totale nettowinst van een Tax Shelter-operatie tot 20% van het geïnvesteerde bedrag te verhogen!