Met een belastingverhoging van 9% zijn de voorafbetalingen meer en meer populair. Maar in de laatste rechte lijn is het toch beter om voor een Tax Shelter te kiezen!

Sinds de hervorming van de vennootschapsbelasting, die zich manifesteerde - eerst tijdens het aanslagjaar 2019 en daarna in 2021 - door een aanzienlijke verlaging van het vennootschapsbelastingtarief, dat vandaag de dag is gestabiliseerd op 25%, heeft de wetgever geprobeerd de balans enigszins te herstellen door het belastingtarief in geval van afwezigheid of onvoldoende voorlopige betalingen ook aanzienlijk te verhogen.

Vennootschappen worden dus minder belast (we zijn in enkele jaren tijd van 33,99% naar 25% gegaan), op voorwaarde dat ze hun belastingen vooraf betalen.

De verhoging die wordt toegepast bij laattijdige of onvoldoende betaling is voldoende om na te denken, aangezien deze in dezelfde periode is gestegen van 2,25% naar ... 9%!

Laten we een concreet voorbeeld nemen van een vennootschap met een belastbare basis van 500.000€.

Op basis van een standaard belastingtarief van 25% moet ze een jaarlijkse belasting van 125.000€ betalen. Bij dit bedrag moet 11.250€ aan verhoging (125.000 * 9%) worden opgeteld als de vennootschap gedurende het jaar waarin de winsten zijn gerealiseerd geen enkele voorabetalingen heeft gedaan.

De jaarlijkse belasting bedraagt in dat geval 136.250€, oftewel 27,25%.

Laatste wijziging : 06.11.2024

Geconfronteerd met deze situatie zijn accountants steeds meer geneigd om hun klanten te adviseren voorafbetalingen te doen. Deze kunnen bovendien worden gefinancierd via een banklening, waarvan de rente fiscaal aftrekbaar is.

Echter, wanneer de onderneming aan het einde van het fiscale jaar onvoldoende voorafbetalingen heeft gedaan, is het rendement van elke euro die wordt betaald lager dan die van de boete (6% korting vs. 9% verhoging).

Elke euro die in een VB4 wordt gestort, zorgt dus voor een verlaging van de belastingfactuur, maar uitsluitend via een verlaging van de boete, tot een maximum van 6% van het gestorte bedrag.

Laatste wijziging : 06.11.2024

De keuze rijst dan vaak om het bedrag dat voor de VB4 is voorzien te investeren in een Tax Shelter.

Dit alternatief biedt momenteel een aanzienlijk gunstiger rendement van ongeveer 24%!

In feite stelt het bedrag dat in een Tax Shelter wordt geïnvesteerd in plaats van de VB4 de onderneming in staat om de belastbare basis te verlagen en dus ook het bedrag van de verhoging die verband houdt met de afwezigheid of onvoldoende voorlopige betalingen, tot 9,47%, wat 3,47% beter is dan de VB4.

Voeg daarbij het rendement van 14,43% van de Tax Shelter en we komen op 23,90%!

Laatste wijziging : 06.11.2024

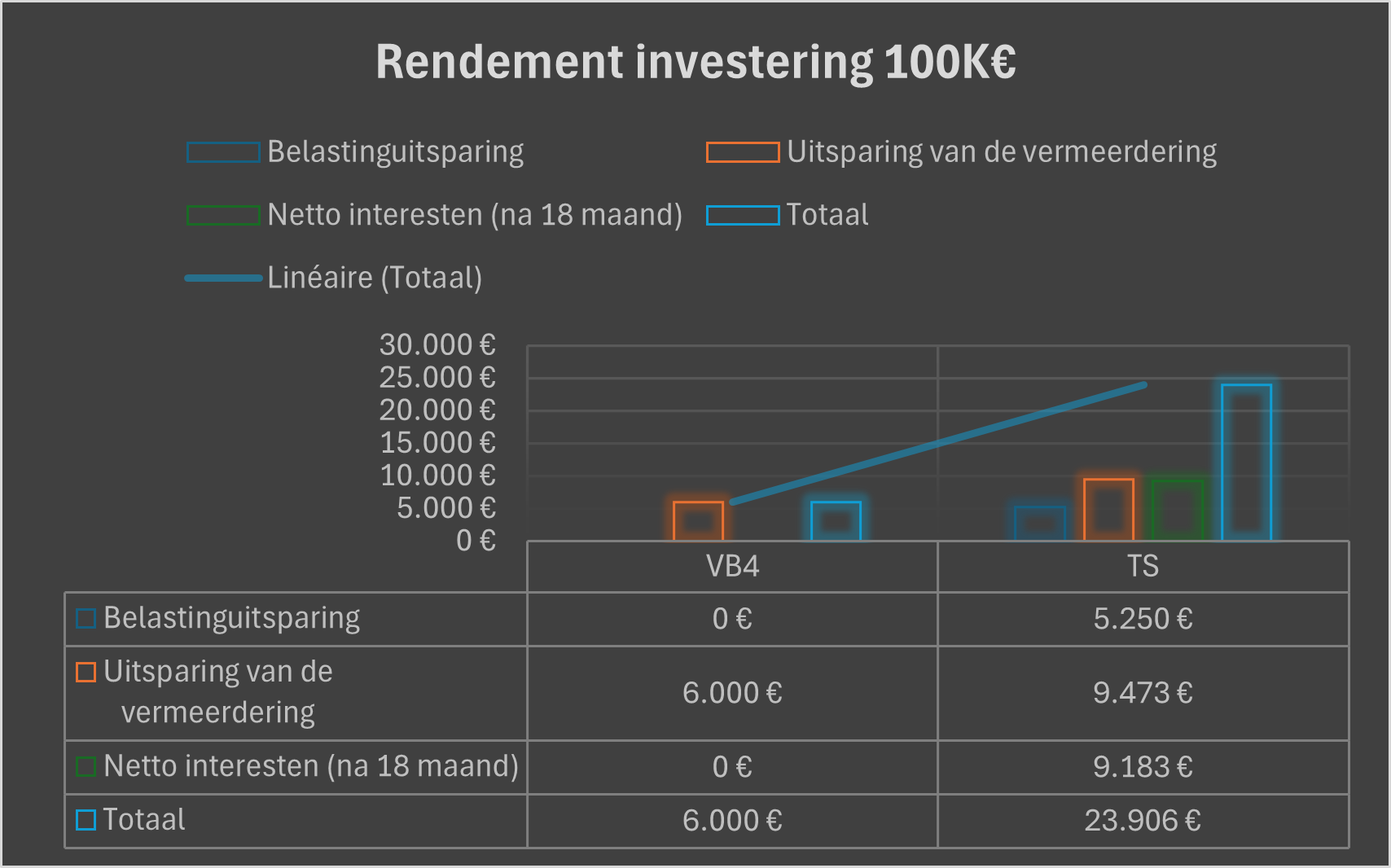

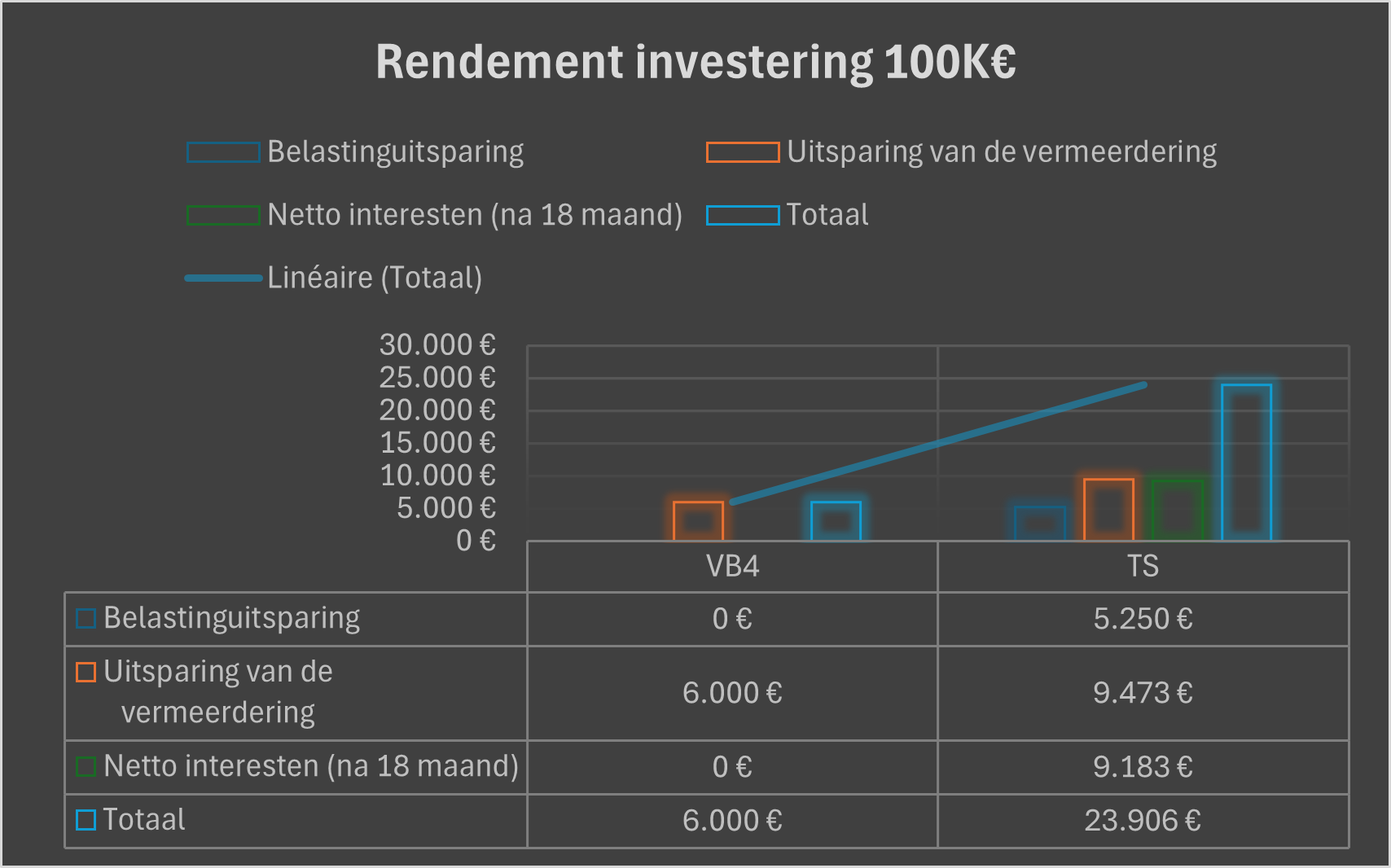

Laten we het voorbeeld nemen van een onderneming die in december een VB4 van 100.000€ overweegt om het negatieve effect van de vermeerdering te verzachten.

Het doel zal worden bereikt, met een verlaging van 6.000€ (6%) van de boete. Als dezelfde onderneming dit bedrag van 100.000€ in een Tax Shelter investeert, behaalt ze een nettowinst van 23.905,5€ die als volgt is samengesteld:

Laatste wijziging : 06.11.2024

Is het nu duidelijk? Het nettorendement van de Tax Shelter voor de investeerder is op dit moment van het jaar 4 keer hoger dan dat van de VB4!

Laatste wijziging : 06.11.2024

Bovendien is een ander groot voordeel van de Tax Shelter dat het een uitbetaling tot maximaal 3 maanden na de datum van ondertekening van de investeringskaderovereenkomst toestaat.

In de praktijk hebben investeerders die eind december hun Tax Shelter-verplichting ondertekenen tot eind maart om de betaling te doen.

Ze winnen dus deze waardevolle termijn in vergelijking met de VB4, waarvan de betaling uiterlijk op 20 december moet worden gedaan.

Laatste wijziging : 06.11.2024